Stablecoin sudah menjadi tulang punggung yang menghubungkan sistem keuangan tradisional dengan ekonomi digital. Untuk memahami gambaran masa depan stablecoin 2026, artikel ini akan membahas lebih lanjut apa itu stablecoin, tren perkembangannya, data market cap stablecoin terbaru, lanskap regulasi terkini, hingga perbandingan langsung antara stablecoin dengan CBDC Indonesia (Rupiah Digital)!

Ringkasan Artikel

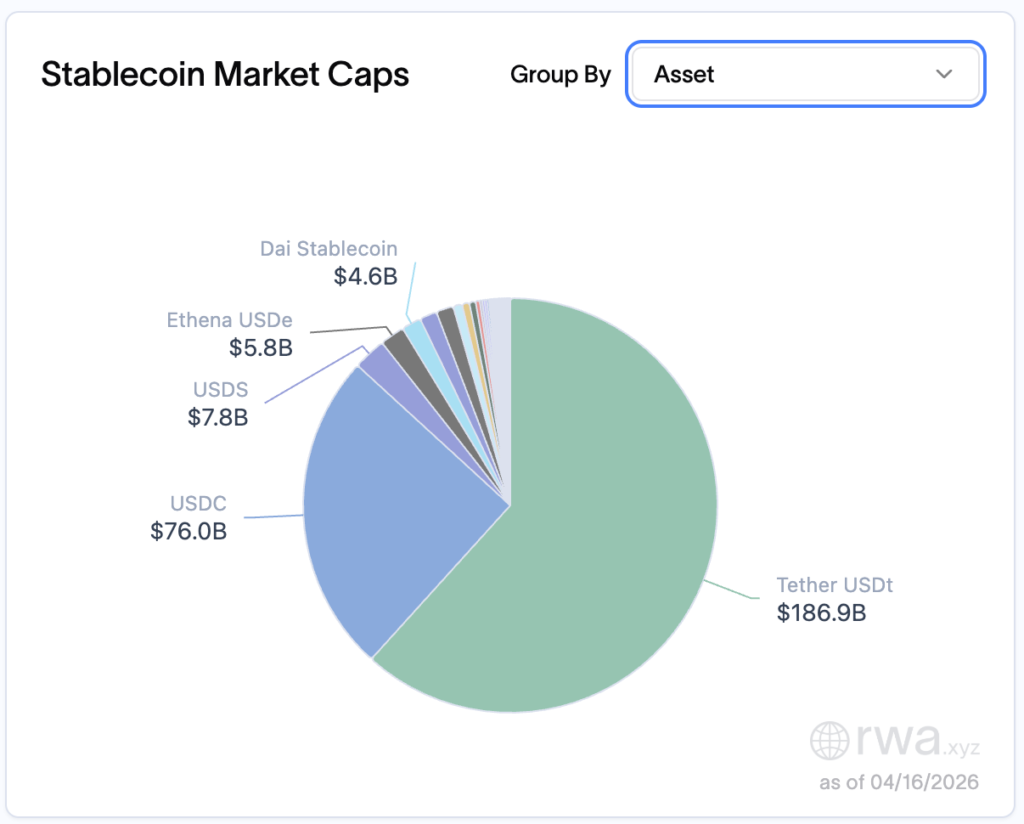

- 📈 Market cap stablecoin global capai $302,93 miliar per April 2026, dipimpin oleh USDT ($186,9 miliar).

- 💸 Volume transfer bulanan tembus $10,22 triliun dengan total 243,83 juta pemegang aset.

- 🎯 Stablecoin diprediksi akan menguasai 5-20% pangsa pasar pembayaran lintas negara.

- 🏢 Sektor B2B mendominasi 60% penggunaan fungsional stablecoin, mendorong volume transaksi global ke angka $28 triliun.

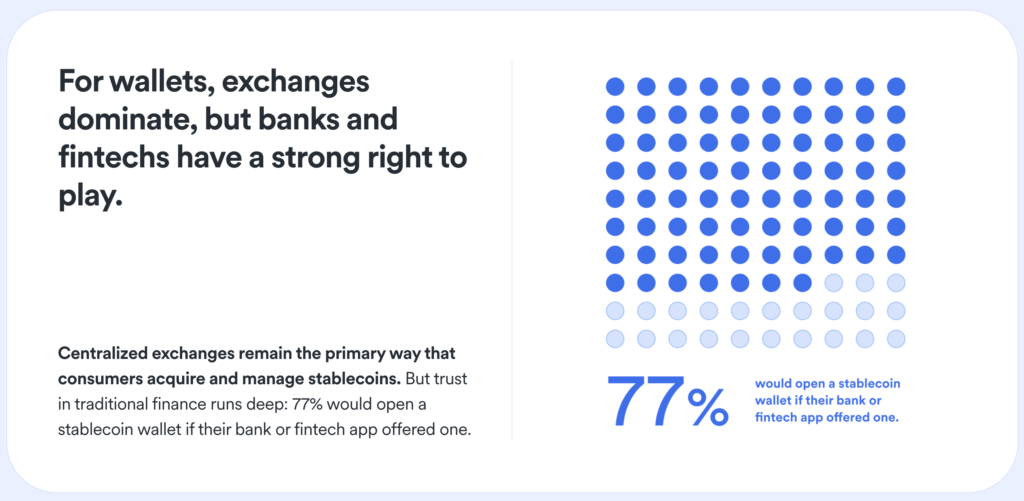

- 🏦 77% pengguna lebih memilih dompet institusi resmi, mendongkrak nilai aset tokenisasi (RWA) hingga $27,5 miliar.

Bagaimana Potensi Stablecoin Kedepannya?

Stablecoin adalah jenis aset kripto yang nilainya dipatok langsung pada aset dunia nyata yang relatif stabil, seperti mata uang fiat (Dolar AS, Rupiah, dsb.), komoditas emas, atau instrumen keuangan lainnya. Sistem patokan ini sengaja diciptakan untuk menghilangkan fluktuasi harga ekstrem yang biasa terjadi pada aset kripto murni seperti Bitcoin atau Ethereum. Sebagai contoh, satu stablecoin yang berbasis Dolar AS seperti USDC atau USDT akan selalu diupayakan bernilai kurang lebih sama dengan $1.

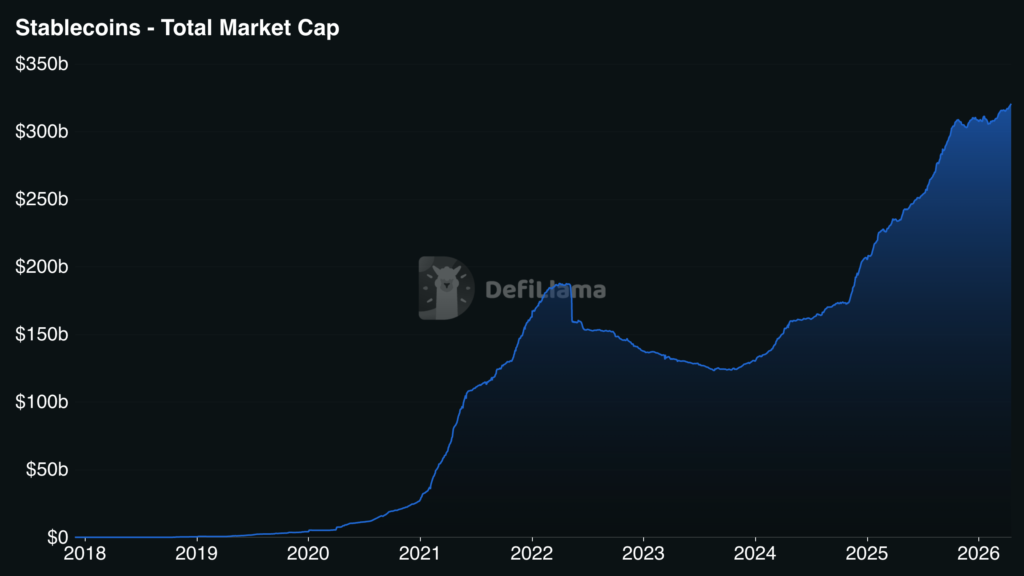

Per 17 April 2026, kapitalisasi pasar stablecoin tumbuh pesat dari tahun 2018 hingga 2026. Setelah sempat memuncak di kisaran $180 miliar pada awal 2022 dan turun hingga $120 miliar pada 2024, pasar ini kembali melesat tajam dan berhasil mencetak rekor tertinggi baru di atas $300 miliar pada tahun 2026.

Tujuan utama dari inovasi ini adalah untuk menggabungkan kestabilan nilai aset konvensional tersebut dengan kecanggihan teknologi blockchain. Lewat perpaduan ini, pengguna bisa menikmati infrastruktur keuangan masa depan yang memungkinkan transaksi lintas negara berjalan secara instan, transparan, dan beroperasi penuh 24/7 tanpa batasan waktu maupun hambatan geografis. Hal ini mempertegas prospek stablecoin yang cerah serta peran stablecoin dalam ekosistem kripto sebagai jangkar stabilitas pasar di tengah volatilitas.

Pembayaran Lintas Negara (Cross-Border Payments)

Pada 2026, perkembangan stablecoin dari alat trading menjadi infrastruktur pembayaran diterapkan secara nyata berkat dukungan regulasi dan investasi besar, seperti akuisisi BVNK oleh Mastercard. Meski porsi penggunaannya masih di bawah 1% secara global, potensi pasarnya sangat masif hingga mencapai $17,9 triliun, terutama untuk wilayah negara berkembang.

Dilansir dari Forbes, karena alasan kepatuhan hukum dan risiko, banyak perusahaan lebih memilih menggunakan infrastruktur stablecoin untuk remitansi global tanpa menyimpan langsung aset digital tersebut. Saat ini, adopsi terkuat ada di sektor pembayaran B2B (seperti logistik dan penggajian) serta dompet digital dolar untuk melindungi nilai uang dari fluktuasi mata uang lokal di negara berkembang.

Menurut prediksi Eric Barbier, CEO di Triple-A, stablecoin diprediksi tidak akan menggantikan raksasa seperti Visa atau Swift, melainkan akan mengambil 5-20% pangsa pasar pembayaran lintas batas. Meskipun potensinya besar untuk e-commerce dan pembayaran mikro (micropayments), industri ini masih harus memecahkan kendala terkait fitur pembayaran berulang (recurring payments) dan kemudahan aplikasi agar stablecoin sebagai alat pembayaran digital bisa digunakan oleh masyarakat awam.

Integrasi Penuh Stablecoin dengan Keuangan Tradisional (TradFi)

Batasan antara perbankan tradisional dan blockchain kini semakin memudar seiring tingginya kepercayaan terhadap institusi keuangan, didukung oleh penggunaan stablecoin di sektor fintech yang kian meluas. Data tahun 2026 menunjukkan 77% pengguna lebih memilih dompet stablecoin dari bank atau fintech resmi, yang memicu akuisisi raksasa seperti pembelian BVNK oleh Mastercard senilai $1,8 miliar.

Merespons hal ini, bank mulai menerbitkan tokenized deposits—aset digital di blockchain yang tetap dijamin asuransi resmi. Inovasi ini mendorong nilai Real-Wold Assets (RWA) yang ditokenisasi melonjak tajam hingga mencapai $27,5 miliar pada awal 2026.

Integrasi ini sangat menguntungkan transaksi korporasi (B2B) lintas negara menjadi lebih cepat dan murah. Saat ini, sektor B2B mendominasi 60% penggunaan fungsional stablecoin dan telah mendorong rekor volume transaksi organik global hingga $28 triliun, membuktikan bahwa mata uang konvensional dan digital kini melebur dalam satu ekosistem.

Data Marketcap Stablecoin Terbaru di 2026

Berdasarkan dasbor metrik stablecoin tersebut, ekosistem pasar menunjukkan angka pertumbuhan yang kuat pada berbagai indikator utama. Berikut adalah rincian data yang tercatat per 16 April 2026:

- Kapitalisasi Pasar (Market Cap): Mencapai $302,93 miliar, dengan sedikit kenaikan sebesar 0,27% dibandingkan 30 hari sebelumnya.

- Volume Transfer Bulanan: Menunjukkan aktivitas transaksi yang sangat masif, menyentuh $10,22 triliun (naik 7,20% dalam 30 hari terakhir).

- Alamat Aktif Bulanan: Terdapat 55,84 juta alamat dompet yang aktif, mencatatkan lonjakan signifikan sebesar 14,67% dari bulan sebelumnya.

- Total Pemegang (Holders): Mencapai angka 243,83 juta pengguna, naik 2,60% dalam periode 30 hari.

Top 5 Stablecoin Berdasarkan Market Cap-nya

Berdasarkan data per 16 April 2026, lanskap pasar didominasi oleh lima aset utama yang kini diakui sebagai stablecoin paling populer di 2026. Tether (USDT) memimpin jauh di peringkat pertama dengan kapitalisasi pasar yang masif mencapai $186,9 miliar, disusul oleh USD Coin (USDC) di posisi kedua dengan nilai pasar sebesar $76 miliar.

Melengkapi daftar lima besar tersebut, terdapat Sky Dollar (USDS) di peringkat ketiga dengan nilai $7,8 miliar, diikuti oleh Ethena USDe (USDe) sebesar $5,8 miliar, dan Dai (DAI) di peringkat kelima dengan kapitalisasi pasar mencapai $4,6 miliar.

Regulasi Stablecoin di Berbagai Negara

Memasuki kuartal kedua tahun 2026, lanskap regulasi stablecoin 2026 di tingkat global telah bergeser dari fase wacana menuju penegakan hukum yang ketat. Hal ini dilakukan untuk meminimalisir risiko regulasi stablecoin yang selama ini dikhawatirkan oleh institusi keuangan. Berikut adalah ringkasan detail status regulasi di berbagai yurisdiksi utama:

Indonesia: Era Pengawasan OJK

Per Januari 2026, masa transisi pengalihan tugas dari Bappebti ke Otoritas Jasa Keuangan (OJK) telah resmi berakhir sesuai mandat UU P2SK.

- Klasifikasi: Stablecoin tidak lagi dipandang sekadar komoditas, melainkan bagian dari IAKD (Inovasi Teknologi Sektor Keuangan, Aset Keuangan Digital, dan Aset Kripto).

- Landasan Tokenisasi (POJK No. 27 Tahun 2024): Memperkuat klasifikasi tersebut, regulasi ini menjadi payung hukum utama bagi perdagangan Aset Keuangan Digital. Aturan ini menetapkan standar ketat untuk proses tokenisasi (termasuk stablecoin sebagai representasi fiat digital). POJK ini mewajibkan transparansi underlying asset dan tata kelola manajemen risiko untuk memastikan produk hasil tokenisasi memiliki perlindungan konsumen yang setara dengan instrumen keuangan tradisional.

- Mekanisme: OJK menerapkan sandbox regulasi yang lebih ketat. Penerbit stablecoin lokal wajib memiliki cadangan (reserve) 1:1 yang diaudit secara real-time dan disimpan di bank kustodian domestik yang terdaftar di OJK.

- Fokus 2026: Integrasi stablecoin untuk sistem pembayaran ritel (melalui QRIS yang tersinkronisasi) sedang dalam tahap uji coba terbatas guna mendukung efisiensi ekonomi digital.

Amerika Serikat: GENIUS Act 2025/2026

Setelah perdebatan bertahun-tahun, AS akhirnya mengesahkan GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) pada Juli 2025, yang kini menjadi standar operasional di 2026.

- Izin Federal: Undang-undang ini memungkinkan perusahaan non-bank untuk mendapatkan piagam federal khusus guna menerbitkan “Payment Stablecoins”.

- Standar Cadangan: Mewajibkan aset cadangan berupa kas atau surat utang negara (T-bills) jangka pendek. Algorithmic stablecoins dilarang keras untuk digunakan sebagai alat pembayaran publik.

- Kepatuhan: Per April 2026, FinCEN dan OFAC mewajibkan penerbit untuk menerapkan sistem pemindaian transaksi otomatis guna mencegah pendanaan ilegal, menyamakan standar stablecoin dengan institusi perbankan tradisional.

Uni Eropa: Implementasi Penuh MiCA

Markets in Crypto-Assets (MiCA) kini menjadi kerangka kerja paling matang di dunia.

- Deadline Juli 2026: Masa transisi terakhir berakhir pada 1 Juli 2026. Perusahaan yang tidak memenuhi standar tata kelola dan transparansi cadangan MiCA dilarang beroperasi di zona Euro.

- Dampak Pasar: Akibat regulasi yang sangat ketat, beberapa stablecoin besar seperti USDT (Tether) telah didelisting dari bursa-bursa utama di Eropa (seperti Binance EEA dan Coinbase EU) karena gagal memenuhi persyaratan lisensi Electronic Money Institution (EMI).

- Proteksi Konsumen: MiCA mewajibkan hak penebusan (redemption) instan bagi pemegang koin dan pelarangan pemberian bunga (interest) pada stablecoin agar tidak disalahartikan sebagai investasi sekuritas.

Hong Kong: Pusat Stablecoin Asia

Hong Kong telah menjadi pemimpin di Asia dengan rezim lisensi baru yang berlaku sejak Agustus 2025.

- Lisensi Perbankan: Pada April 2026, Hong Kong resmi mengeluarkan lisensi stablecoin pertama kepada institusi besar seperti HSBC dan konsorsium Standard Chartered.

- Fokus Fiat-Backed: Fokus utama adalah stablecoin yang dipatok ke Dollar Hong Kong (HKDR) untuk memfasilitasi perdagangan lintas batas (cross-border) dan penyelesaian transaksi aset digital institusional.

Tabel Perbandingan Regulasi 2026

| Wilayah | Regulasi Utama | Status 2026 | Syarat Utama Cadangan |

|---|---|---|---|

| Indonesia | UU P2SK / Aturan OJK | Full Pengawasan OJK | 1:1 di Bank Kustodian Lokal |

| Amerika Serikat | GENIUS Act | Operasional Federal | Kas & Treasury Bills (T-Bills) |

| Uni Eropa | MiCA | Implementasi Penuh | Lisensi EMI & Audit Ketat |

| Hong Kong | HKMA Licensing | Institusional/Retail | Fiat-backed (HKD/USD) |

Perbedaan Uang Elektronik dan Uang Digital

Uang Digital adalah bentuk mata uang yang hanya ada dalam format elektronik dan tidak memiliki wujud fisik (seperti kertas atau koin). Per 2026, istilah ini secara spesifik merujuk pada uang yang diterbitkan langsung oleh bank sentral atau melalui teknologi blockchain.

Berbeda dengan uang elektronik yang merupakan representasi digital dari uang tunai yang disimpan di bank, uang digital adalah kewajiban langsung penerbitnya (seperti Bank Sentral). Uang digital memungkinkan transaksi peer-to-peer (P2P) secara langsung tanpa harus selalu melewati sistem kliring perbankan tradisional yang rumit.

Contoh Uang Digital di Indonesia

Di tahun 2026, lanskap keuangan digital Indonesia bukan lagi sekadar tren, melainkan tulang punggung ekonomi nasional. Integrasi antara instrumen legal dari bank sentral, aset kripto yang teregulasi, dan dompet digital swasta telah menciptakan ekosistem yang sangat cair.

Rupiah Digital (Project Garuda)

Sebagai Central Bank Digital Currency (CBDC), Rupiah Digital adalah satu-satunya alat pembayaran digital yang merupakan kewajiban moneter langsung dari Bank Indonesia (BI).

- Wholesale CBDC (w-Digital Rupiah): Digunakan terbatas untuk penyelesaian transaksi antarbank, pasar uang, dan transaksi aset yang ditokenisasi (tokenized assets). Ini memangkas waktu settlement dari hitungan jam menjadi hitungan detik.

- Retail CBDC (r-Digital Rupiah): Di tahun 2026, masyarakat dapat mengakses Rupiah Digital melalui aplikasi Digital Wallet yang terlisensi. Keunggulan utamanya adalah Programmability; pemerintah bisa menyalurkan subsidi atau bantuan sosial (Bansos) yang “terprogram” hanya bisa dibelanjakan untuk komoditas tertentu (seperti bahan pokok atau pendidikan).

- Offline Functionality: Salah satu fitur yang paling diantisipasi di 2026 adalah kemampuan transaksi peer-to-peer tanpa koneksi internet (menggunakan teknologi NFC atau Bluetooth), sangat berguna untuk wilayah 3T (Terdepan, Terluar, Tertinggal).

Stablecoin Rupiah (IDRX & IDRT)

- IDRX: Hadir sejak 2023, IDRX merupakan infrastruktur aset digital yang mematok nilai 1:1 terhadap Rupiah untuk mendukung ekosistem Web3 di Indonesia. Instrumen ini mengutamakan kecepatan dan transparansi transaksi guna menghubungkan mata uang nasional dengan Real World Assets (RWA), dengan fokus strategis pada kepatuhan regulasi serta pengembangan teknologi keuangan yang inklusif.

- IDRT (Rupiah Token): Stablecoin pertama yang didukung oleh Rupiah yang diterbitkan oleh PT Rupiah Token Indonesia. 1 IDRT setara dengan 1 Rupiah.

Contoh Uang Elektronik (E-Money) di Indonesia

Dalam klasifikasi sistem pembayaran di Indonesia per tahun 2026, Uang Elektronik (E-Money) secara garis besar terbagi menjadi dua kategori utama berdasarkan media penyimpanannya. Berikut adalah rinciannya:

E-Money Berbasis Cip (Chip-Based)

Saldo tersimpan secara fisik dalam cip pada kartu. Tidak memerlukan koneksi internet saat bertransaksi (offline), menjadikannya sangat cepat untuk mobilitas tinggi.

- Contoh Utama: Flazz (BCA), e-Money (Mandiri), TapCash (BNI), dan Brizzi (BRI).

- Kegunaan: Pembayaran tol, parkir, dan transportasi publik (KRL, MRT, LRT).

- Karakteristik: Anonim (kecuali yang terdaftar) dan saldo hilang jika kartu hilang.

E-Money Berbasis Server (Server-Based)

Saldo tersimpan di server perusahaan penyedia jasa. Transaksi dilakukan secara online melalui aplikasi ponsel dengan verifikasi database pusat.

- Contoh Utama: GoPay, OVO, Dana, ShopeePay, dan LinkAja.

- Kegunaan: Transaksi QRIS, belanja e-commerce, serta pembayaran tagihan (listrik, pulsa, asuransi).

- Karakteristik: Memerlukan akses internet dan memiliki keamanan berlapis (PIN/Biometrik).

Stablecoin vs CBDC Indonesia: Bagaimana Perkembangannya?

| Kriteria | Stablecoin (misal: USDT, USDC) | CBDC (Rupiah Digital / Proyek Garuda) |

|---|---|---|

| Penerbit | Perusahaan swasta global (seperti Tether atau Circle). | Bank Indonesia (BI). |

| Status Hukum | Diakui sebagai aset kripto/komoditas (diatur Bappebti/OJK), dilarang sebagai alat pembayaran domestik. | Mata uang digital resmi negara (legal tender). |

| Infrastruktur | Blockchain publik global (terbuka, tanpa batas negara). | Jaringan privat tersentralisasi yang dikontrol penuh oleh Bank Indonesia. |

| Fokus Penggunaan | Investasi, pelindung nilai (hedging) dari fluktuasi Rupiah, dan transfer dana global (DeFi/Web3). | Efisiensi penyelesaian transaksi antarbank (wholesale) dan integrasi sistem pembayaran nasional. |

| Kelebihan Utama | Likuiditas global yang masif dan akses langsung ke ekosistem keuangan dolar AS. | Dijamin 100% oleh negara, bebas risiko gagal bayar, dan menjaga kedaulatan moneter Indonesia. |

Melihat masa depan stablecoin 2026, Di Indonesia, Rupiah Digital (Proyek Garuda) dan stablecoin akan saling melengkapi. Bank Indonesia memfokuskan Rupiah Digital untuk efisiensi transaksi antarbank skala besar (wholesale) guna menjaga kedaulatan moneter. Di sisi lain, karena kripto murni dilarang sebagai alat pembayaran domestik, masyarakat dan bisnis internasional akan terus memanfaatkan stablecoin untuk pembayaran merchant lintas negara, remitansi, dan akses ke ekosistem Web3.

Tantangan sekaligus peluang ke depan adalah membangun interoperabilitas antara sistem tertutup Rupiah Digital dan jaringan blockchain publik stablecoin, sejalan dengan UU P2SK. Integrasi ini akan menciptakan ekosistem keuangan hibrida: Rupiah Digital mengamankan ekonomi dalam negeri, sementara stablecoin mempercepat pertukaran bisnis lintas negara (seperti ekspor-impor) dengan likuiditas global.

Kesimpulan

Pada 2026, stablecoin telah berevolusi dari sekadar pelindung nilai menjadi infrastruktur pembayaran global yang terintegrasi dengan perbankan tradisional berkat regulasi yang matang (seperti OJK dan MiCA). Instrumen ini tidak akan menggantikan Central Bank Digital Currency (CBDC) seperti Rupiah Digital, melainkan saling melengkapi: CBDC fokus pada efisiensi dan kedaulatan ekonomi domestik, sementara stablecoin memfasilitasi likuiditas transaksi lintas negara secara cepat, murah, dan transparan.

Bagaimana Cara Membeli Stablecoin di Pintu?

Di Pintu, pembelian stablecoin dapat dimulai dengan nominal yang sangat terjangkau, yaitu mulai dari Rp11.000. Berikut cara mudah beli stablecoin di Pintu:

- Masuk ke homepage Pintu.

- Masuk ke laman Market.

- Cari dan pilih aset crypto di kategori Stablecoin.

- Masukkan nominal yang ingin kamu beli, dan ikuti terus langkah-langkah selanjutnya.

FAQ

Apakah Stablecoin Dapat Digunakan Sebagai Pembayaran?

Sangat bisa; kini menjadi standar pembayaran di mana JPMorgan melakukan settlement instan, Mastercard mengintegrasikannya ke jaringan global, dan BlackRock menyediakan likuiditas real-time melalui dana tokenized BUIDL.

Apa Saja Top 5 Stablecoin Saat Ini?

Dominasi pasar saat ini dipegang oleh Tether (USDT) sebagai pemimpin likuiditas, USD Coin (USDC) yang patuh regulasi, Ethena (USDe) dengan fitur imbal hasil sintetis, USDS (evolusi dari DAI) yang terdesentralisasi, serta USD1 yang tumbuh pesat dari ekosistem World Liberty Financial.

Bagaimana Potensi Stablecoin Sebagai Aset Investasi?

Meskipun nilainya dipatok tetap, potensi investasinya terletak pada perolehan yield (bunga) melalui protokol DeFi atau platform peminjaman yang sering kali melampaui bunga bank tradisional, serta fungsinya sebagai instrumen lindung nilai (hedging) yang aman terhadap inflasi mata uang lokal.

Mana yang Lebih Aman, Stablecoin vs Bitcoin?

Keamanan keduanya bergantung pada jenis risiko: Stablecoin lebih aman dari fluktuasi harga namun memiliki risiko sentralisasi dan cadangan aset, sementara Bitcoin jauh lebih fluktuatif tetapi dianggap lebih aman secara fundamental karena sifatnya yang terdesentralisasi dan tidak dapat dibekukan oleh pihak mana pun.

Referensi:

- https://defillama.com/stablecoins

- Chainlink. CBDC vs. Stablecoin: The Battle for the Future of Money. Diakses tanggal 16 April 2026

- Forbes. Stablecoin Cross-Border Payments In 2026: From Theory To Practice. Diakses tanggal 16 April 2026

- BVNK. Stablecoin Utility Report 2026. Diakses tanggal 16 April 2026